政治経済を語る№29・日本貧乏物語・詐欺年金と親方日の丸の話④・四話・家族制度崩壊と年金・老後破綻問題

2020/06/02 22:40 前回のメモを若干の追記して保存。

2020/06/11 18:16 資料をいくつか添付

2020/06/12 3:13 資料添付 3:36資料添付とハイパーインフレの箇所のメモ

2020/06/14 17:05 家制度に関する資料添付

2020/06/16 5:43 大幅追記と修正

2020/06/17 19:00から清書化作業

2020/06/17 20:48から正式公開 21:10微修正 21:35 紫色で追記。

2020/06/28 0:04 資料を直に添付

■

政治経済を語る№25・日本貧乏物語・詐欺年金と親方日の丸の話・一話・生活保護より低い国民年金

【構成案】

(1)詐欺年金の話-1:放蕩の弟が真面目な兄より楽になる国民年金制度。(前回の原稿)

(2)詐欺年金の話-2:親方日の丸の論理構造

(3)老後必要額の話:

(4)膨大な老後破綻予備軍の話

(5)アベノミックスのツケは十年後のハイパーインフレへ(一つ間違うとスタグフレーション時代へ)

(6)日本貧乏物語―何故、私がこういう羽目になったか。

―旧労働省の労働者人権蹂躙政策と現代の癌・独立行政法人問題

(7)日本型年金改革案

政治経済を語る№29・日本貧乏物語・詐欺年金と親方日の丸の話④・家族制度崩壊と日本の年金

■

政治家( Politician )と政治学者(Political scientist)の間には大きな違いがある。前者は自己の政党がどうすれば勝利するかを考える。後者は、どの政党に有利か不利かを一切無視し、諸現象の中の法則性の研究を行う。その結果が、自分が支持している政党に不利になってすら、真実を追い求める。

マックスウェーバーの言う没価値性(Wertfreiheit)からの分析である。

▽

次に、今回の原稿の後二つの視点を記載する。

一つは、一企業が倒産すればその企業の責任である。国民一人が自己破産しても同様である。だが、数百の大企業や数千以上の中小企業が倒産したり、国民の一千万人以上が破綻に追い込まれたりすれば、それは総理を含む政治家の責任である。

▽

二つ目は、企業内において派閥・学閥争いが熾烈(しれつ)を極(きわ)めることがあるが、それは企業経営が順調なことを前提としてである。同様に、国家内において、政党・派閥の争いは、国家運営が順調なときの話である。

今、日本はこの二つの面で大変危険な状態に陥っている。支持率がどうだこうだの前に、国家存亡の危機に入りつつある。まず、その一番手として今回は年金問題を取り上げる。

▽

それではこの原稿を没価値性のもとで記述することを意識して記す。同時に、政治家に日本国民一億人の命を預かっているという視点を忘れて貰っては困ることを強調しておく。

▼

▼

《1・大家族制度を前提としての国民年金―核家族化の中で》

▽

日本のエートス( ethos )は家制度にあり、これを土台としてあらゆる制度が構築されていた。その家制度が崩壊したのが、高度経済成長期からである。

▽

▽

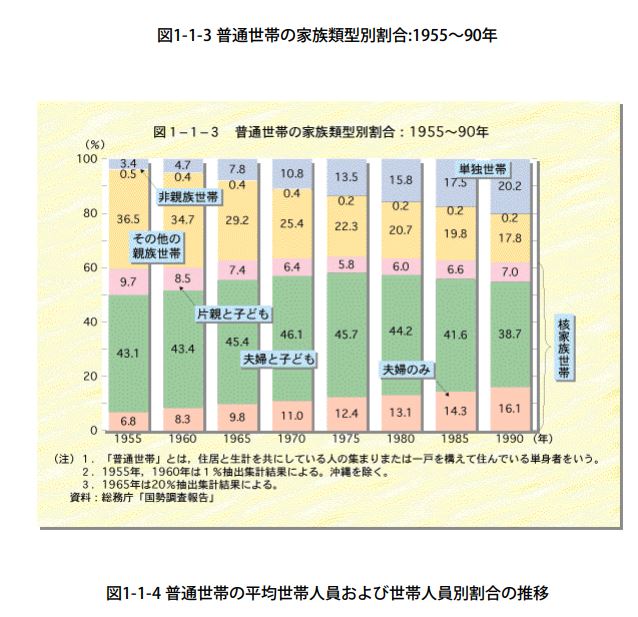

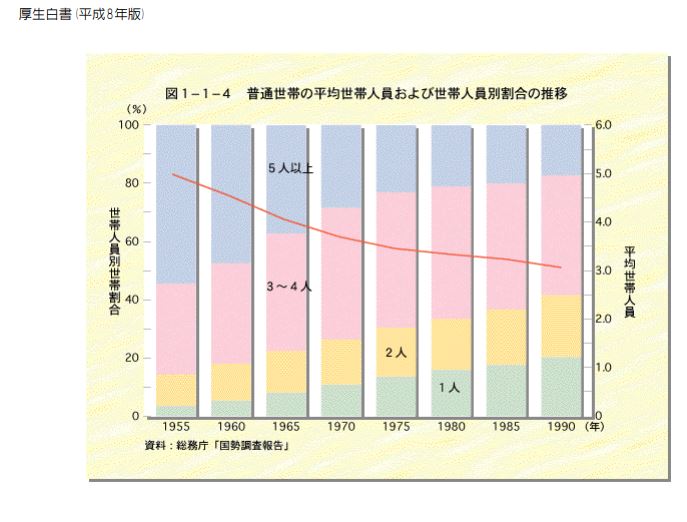

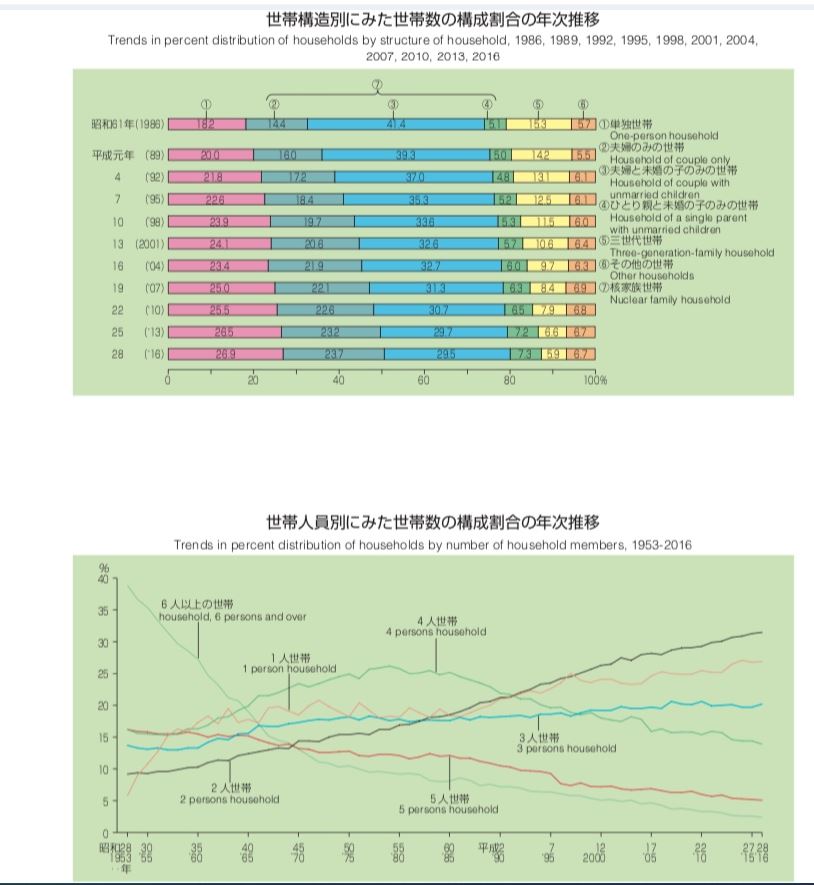

α)1955年は五人以上の家族は6割近くあり、家族相互扶助型の老後が待っていた。要するに、お爺(じい)さん・お婆(ばあ)さんの世話は家の主「ワシ」がみる。国民年金ができたのは、この頃であった。家の主「ワシ」が家の修理、祖父母の面倒も、子供の面倒も全部みる。その上で、わずかな年金でもあれば更によかろうとなっていた。

ところが今は核家族が9割となっている。当然、老後はない。最低でも国民年金だけの家では老後破綻は必至である。こうして膨大な老後破綻が迫っている。

しかも、昔は、田舎ではこうした家では一部自給自足経済面があったが、今はない。貨幣経済オンリーに近い。

▽

(核家族関連資料)

○https://twitter.com/Takamasa_Hamada/status/1272076689074348033?s=20

20-166-4【#年金】

政経を語る№29 #国民年金 #老後破綻 との関係で#家制度 #核家族https://t.co/9zemyHkLvE関連資料。#厚生白書 →新しいのがない😲

日本の支柱は家制度 その上に #村制度

高度経済成長 後 崩壊

上部 の #経済制度 #社会保障 危機時代へ。

国家を企業に例え→危険😱 pic.twitter.com/fJjL8LHKL9— 浜田隆政 (Takamasa) (@Takamasa_Hamada) June 14, 2020

▽

○https://twitter.com/Takamasa_Hamada/status/1272641874860232708?s=20

20-168-1【経済】

政経を語る№29 #年金 関連資料

1955年頃、家族五人以上が6割弱。#老後 は家族相互扶助型。その上に #国民年金 が。

今 #核家族 9割。https://t.co/AMGdj1hReG#年金制度 がもはや社会と一致せず。一から大改革を#老後破綻 pic.twitter.com/RpRtyiPPfl— 浜田隆政 (Takamasa) (@Takamasa_Hamada) June 15, 2020

▼

▼

《2・非正規全盛時代の年金―彼らが老人となったときに》

▽

β)しかし、自営業者は減少したため、問題ないではないか。二重の問題がある。

就業者に占める非正規の割合の増大である。彼らの相当数は国民年金か、厚生年金でも掛金の関係で将来支給額が少ない人たちである。

そこで、貯金をしなければならない。だが、ワーキングプアなる語が一時流行したように、非正規の中でも収入が少ない人たちでは必要額の貯金は無理である。さらに貯金しても利子がつかない。国民年金からうまく厚生年金に切り替えられた人でも、掛金の関係で、将来幾ら支給されるかを事前に計算しておいた方がよい。驚くくらい安い額である可能性がある。

▽

おまけに、現在のマネーサプライから言えばハイパーインフレの危険があり、なけなしの貯金が無意味となる。この問題は次回論じよう。すると、最悪のシナリオでは、老後破綻しない人の方が珍しい状態すら懸念されている。

▽

非正規関連資料

○https://twitter.com/Takamasa_Hamada/status/1271742304852705280?s=20

20-165-1【経済】#非正規

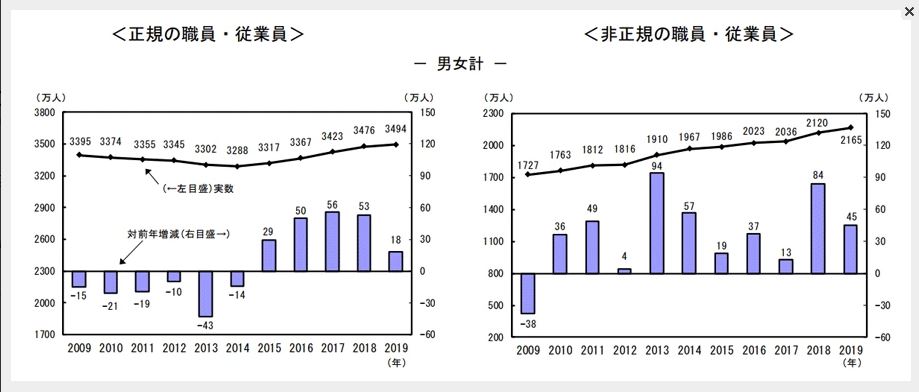

2019年の日本の雇用者数は5,660万人、

そのうち非正規が2,165万人

総務省統計局調べ・2019年https://t.co/snBSOQK9Ju pic.twitter.com/JdhtesCZIf— 浜田隆政 (Takamasa) (@Takamasa_Hamada) June 13, 2020

○https://twitter.com/Takamasa_Hamada/status/1271762147370917889?s=20

20-165-2【経済】#非正規

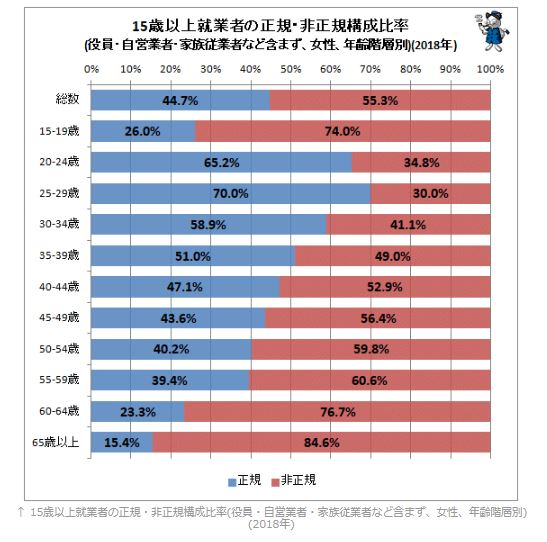

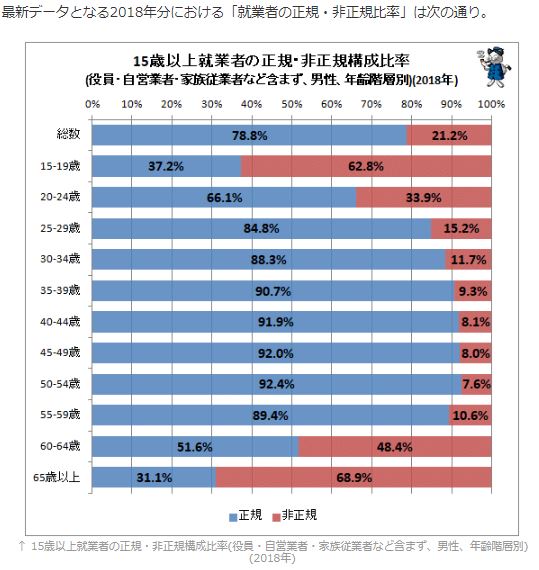

男性21.2%、女性55.3%は非正規…就業者の正規・非正規率をさぐる(2019年公開版)https://t.co/0wFbFAHu2a

男性78.8%、女性44.7%が正規社員 pic.twitter.com/ItiAYaTvrc— 浜田隆政 (Takamasa) (@Takamasa_Hamada) June 13, 2020

▽

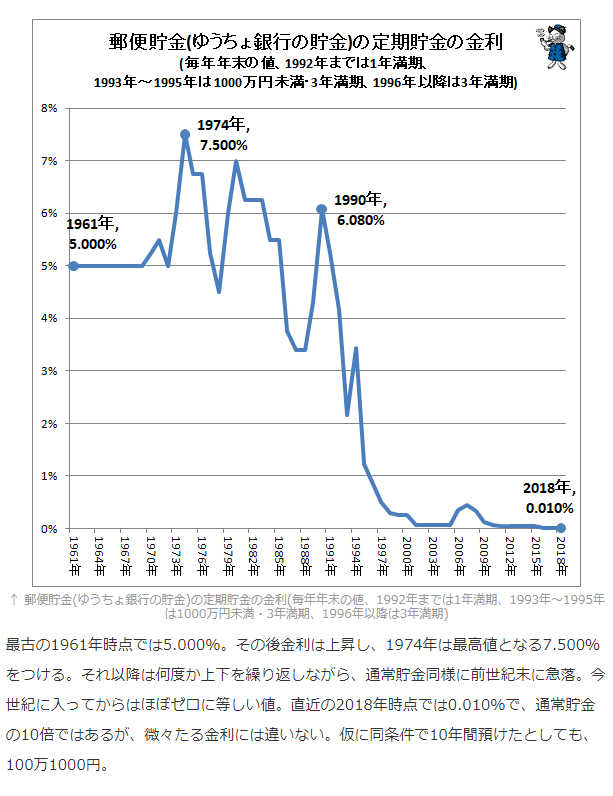

再度言えば、銀行にお金を預けても利子はつかない問題がある。貯蓄もできないが、なけなしのお金を預けても利子はつかない。勿論、正規労働者は、退職時の退職金への利子が、昔に比べ大きく下がったため、退職金3000万円の人ならば、公定歩合6%時代に比べて、180万円毎年の年金が減少したのと同一の結果ともなっている。

同時に消費税分(今ならば10%)だけ、国民年金・共済年金・厚生年金は減額されたのと同一である。

▽

○https://twitter.com/Takamasa_Hamada/status/1268262451658678272?s=20

20-156-2【🗾経済】#マイナス金利#退職金 2000万円ならば6%の利子ならば年120万円が複利で。今や事実上0円。

📣#年金 支給額が年120万円減ったのと同一。

3千万円ならば年180万円減額。#郵便貯金 利子推移https://t.co/kPG1SHWnKM#公定歩合 推移表https://t.co/BPqtFjHmTQ

📢責任を pic.twitter.com/mxXfIto8Hz— 浜田隆政 (Takamasa) (@Takamasa_Hamada) June 3, 2020

▼

▼

《3・現役世代の労働生産性低下問題――賦課方式で、年金を支える現役世代の提供資金減少問題の危険》

▽

γ)家制度の崩壊は単に家族構成の減少のみを意味していなかった。日本企業の活力面での原動力崩壊をも意味した。その結果、国力低下を招く結果となった。

このγの視点から、コーチ・監督が悪いため、日本企業の活力を大きく減少させたことをまず記そう。親方日の丸と日本の精神崩壊による、日本型企業戦士死滅化現象である。

▽

親方日の丸とは、一生懸命働いても正当な形では報われない、しかし手を抜いても首にならない。ここが起点である。

この原理との相似形が旧ソビエトであり、これがソビエトを崩壊させた。旧ソビエトではリーベルマン方式を採用しても修復できなかった。

日本では、その典型例が「雇用能力開発機構」と「社会保険庁」であった。少なくても前者の職場には15年監禁されていたためその実態を見ているので間違いない。旧ソ連との相違は責任者不在システムの構築である。大きなミスや大被害を与えても、責任者がいないというシステムの構築である。日本人には知恵がある。悪知恵が。

▽

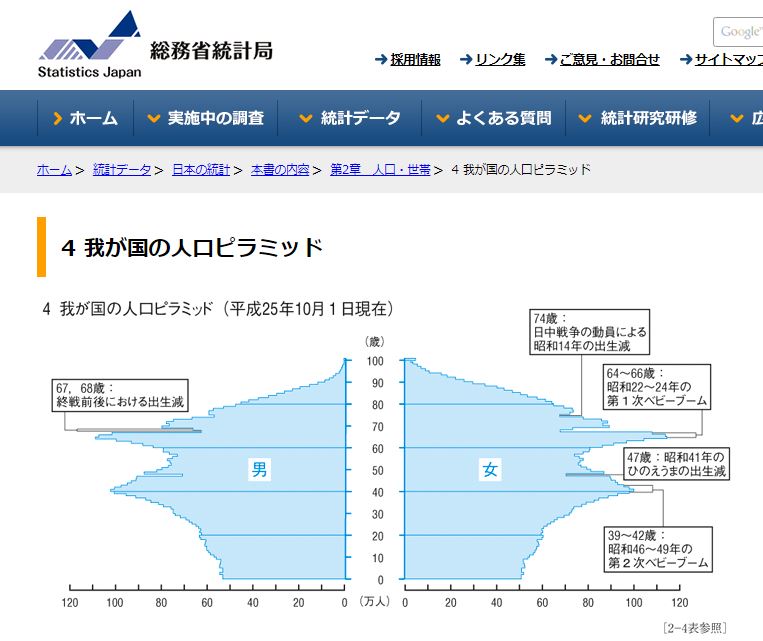

こうして労働生産性などは低い状態となった。上記の人口ピラミッドではわずかな若い人が多くの老人を支える。しかも、その若手の労働生産性が低くなり、支えるための富を十分生み出せなくなってきたのである。その上、創意工夫する労働者の損失へと繋(つな)がっていった。

▽

○https://twitter.com/Takamasa_Hamada/status/1267347755065737216?s=20

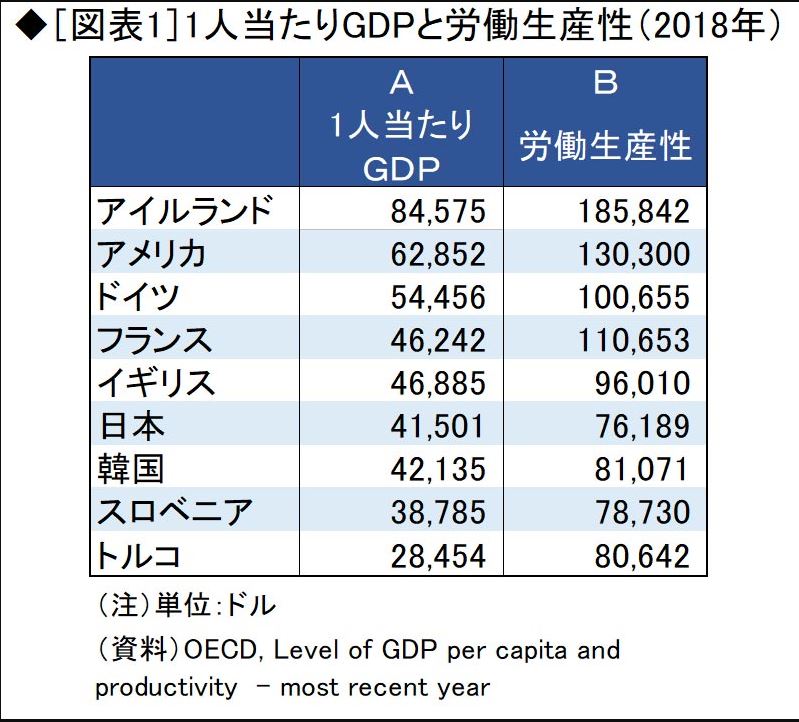

20-153-1【経済】#森友 #加計 #桜 #検察法改正 …の間に、

経済を戦局に例えると #日本沈没 #東京大空襲 前状況。#1人当たりGDP 🇰🇷韓国の数字が🎌日本より大、😵すでに🇮🇹イタリアに抜かれ、🇪🇸スペインにも抜かれそう。#労働生産性 もhttps://t.co/KlCGF8YXbw#少子高齢化 #老後破綻 #非正規 pic.twitter.com/51SBoekRpm— 浜田隆政 (Takamasa) (@Takamasa_Hamada) June 1, 2020

○https://twitter.com/Takamasa_Hamada/status/1268079696312365057?s=20

20-155-4【🗾経済】

🤡1989年🇸🇬#シンガポール へ。当時🎌は🇸🇬の一人当たり国民所得は3倍。

今逆転。

🇰🇷韓国は🎌の1/10、🇨🇳中国は1/100位。今🇰🇷>🎌

▽#非正規 #老後破綻 経済自体の弱体化…

国家を企業に例えれば経営責任を

労働生産性の2018年古い資料でも。

今🇰🇷>🎌。

戦局悪化の正しい報道を🙏 https://t.co/jI6MH7Q6VR— 浜田隆政 (Takamasa) (@Takamasa_Hamada) June 3, 2020

▼

▼

《4・「家」制度崩壊と創意工夫する労働者喪失問題》

▽

もう一つは、社会発展の原動力となるエートス(ethos)の問題がある。アメリカのエートスが、弱肉強食でその頂点が「アメリカンドリーム」とすれば、日本のエートスは家(家父長社会)である。

家においては、一番偉いのがお父さんであり、絶対的存在である。同様に、会社では社長は「父」、社員は子供、そこで一度会社に就職すれば永久に生涯を保証する。ときには嫁さんも会社がみつけてあげよう。子供の就職も相談にのってあげよう。

▽

こうして、社員は父である社長と、家である会社のために、死に物狂いで働いた。正に動物の生き方そのものである。それが、昔、エコノミックアニマルという形で「企業戦士」を生み出した。当然、こうしたシステムでは特許への代価問題は起こる余地もなかった。第一、会社が潰(つぶ)れれば、終わりである。他企業への移動は困難なシステムが構築されていた。戦後もこの風習が長く続き、終身雇用、年功序列型賃金、企業別組合、これが日本企業の特質であった。

▽

私が社会発展の原動力として何度も記す「創意工夫する労働者」の創出をアメリカは、競争原理でつくろうとした。自分の力を磨き、Aという会社に就職し、そこで更に能力を向上させ、B社により高く自分を売りつける。更に、B社で能力を磨き、そしてC社に自分、即(すなわ)ち自分という労働力商品を高く売る。これがアメリカ型の「創意工夫する労働者」を生み出した。

▽

創意工夫する労働者を分かり易(やす)く書こう。労働生産性とは少し違う。魚を捕(と)ろう。必死で手で捕った。一日8時間で8匹とった。12時間ならば12匹、これは単なる労働強化である。要領を覚えて8時間で16匹とった。労働生産性は二倍となった。

だが、ある人は一切魚を捕るのをやめた。そして、人にどう思われようともおかしなことを始めた。それは実は網の発見であった。網で魚をとれば8時間で80匹とれた。こうして無から網を考え出す。その発想と工夫が創意工夫する労働者の創出である。

▽

数学で言えば、60進数(メソポタミアが60単位で集落をつくっていた箇所が多かったので60進数がうまれる。時計などである)、やがて20進数、12進数、10進数、パソコン時代から2進数…と。そうして計算方法を編み出すのが創意工夫する労働者である。

0(零)の概念などを思いつくのは凄(すご)いことであった。

発見である。そして工夫である。そして技術の習得である。これらを兼ね備えるのが創意工夫する労働者の創出である。単なる発明家でもない。

▽

他方、日本はよりよい父(社長)と家(会社)をみつけ、結婚と同様に永久就職として自分を買って貰(もら)う。そして、死ぬまで面倒を見て貰う。

ただし、公的親方日の丸との相違は家(会社)同士の競争が存在している。その争いに負ければ、倒産である。同時に永久就職型のため、移動は相当困難であった。まず、年齢制限がある。昔は、大企業ならば年齢制限25才以下ですらあった。30才以下は常識の類であった。35才以下は珍しかった。

▽

企業ではないが、教員採用試験ですら、岡山県では私のときには年齢制限は29才であった。こうして企業と永久結婚をし、運命共同体となる。すると、企業が潰れれば終わりである。人生は終わりである。それが、企業間の死闘を生み出し、「創意工夫する労働者」を生み出していった。

▽

企業のみならず、日本社会全体がこうした関係にあった。その延長に老後問題もあった。ところが、急速に日本型システムは崩壊していった。最後の終止符が1985年のプラザ合意ではなかろうか。

▽

旧来の日本型システムも崩れ、アメリカ型システムにもなりきれず、エートスを求めて放浪しているのが現在の日本の姿である。

▽

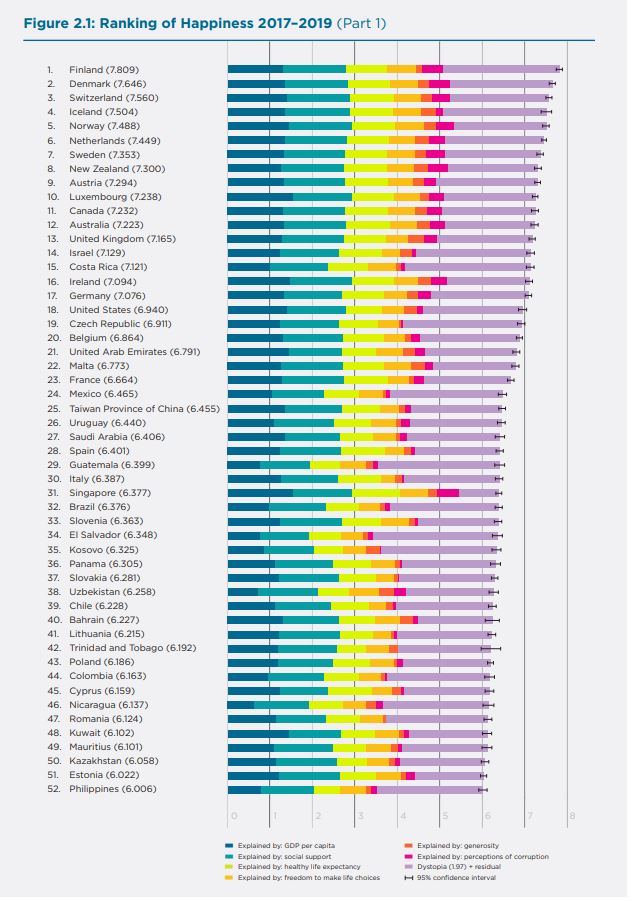

その結果、一人当たり国民所得の低下、幸福満足度が大きく減少することになった。

▽

〈幸福満足度資料〉

○https://twitter.com/yasuragitaka1/status/1266428432180580352?s=20

World Happiness Report 2020.

1.🇫🇮Finland

13.🇬🇧U.K.

17.🇩🇪 Germany

18. 🇺🇸USA

23.🇫🇷 France

31. 🇸🇬Singapore

61.🇰🇷South Korea

62. 🇯🇵Japan

73.🇷🇺Russia

82. 🇲🇾Malaysia

83.🇻🇳Vietnam

94.🇨🇳China

153. 🇦🇫Afghanistanhttps://t.co/3SQd2fWlFG

※But we have to ask what happiness is. pic.twitter.com/5kId47GuMD— TakamasaHamada (@yasuragitaka1) May 29, 2020

▼

▼

《5・老後破綻者全盛時代の危険性》

▽

本題に戻り、老後問題も家制度の延長で、会社が家なのであり、会社が保証した。少なくとも戦後の一定時期までは。アルバイトを除き、非正規なしの正規社員のみに近かったため尚更であった。

1941年頃厚生年金の前身年金ができるが、それ以前の老後問題については後日調べてみよう。

▽

ともかく、一定の時期までは、企業以外は正に家の存在が老後保証であった。

昔は大家族、家父長制社会であり、国家の年金とは無関係に家族内の現役世代が老人を支え(家族相互扶助型社会)、…の繰り返しで成り立っていた。国家は介入せずにライフサイクルは巡回していた。

▽

この家父長制型「家」構造が崩壊していった。

同時に、自営業以外での終身雇用・年功序列別賃金システムも崩れたのである。すると老後はどうなるかという問題が生じ、さらに今後は、今のままでは、大老後破綻社会が待ち受けることになった。

▽

会社では非正規全盛となり、またリストラ解雇は当然となる。他方、自営業では家制度が崩壊し、大家族も核家族となり、家庭内での現役世代が老人を支えるシステムが崩壊した。前者の時代の中頃できたのが国民年金である。すると、国民年金が老後保障額ではないとなると、過去問題が大きくならなかった世帯でも大半が大問題が生じてくる。

▽

さらには、国家全体でも現役世代が老人を支えるというシステム自体も、日本のエートス崩壊の中で、また、少子高齢化対策の不十分さの中で不可能となりつつある。

▽

その上で、次回述べるハイパーインフレの危険が存在している。即ち、老後に備えての貯金も意味をもたないという時代が来る可能性が高い。高いというよりも、理論上は必ず起こるに等しい状態となっている。

それが今後起こる、大型老後破綻の論理である。

○https://twitter.com/Takamasa_Hamada/status/1269440796601708544?s=20

20-159-1【🗾経済】#少子高齢化

科学的対策が不可欠。

同現象阻止は党派無関係。

民主党政権時代に達成すれば自民党政権も楽。

その逆も然り。#老後破綻 問題も早期対策が不可欠。

上記類似。

それすら妨害三昧。最後は催眠妨害

下記は総務省https://t.co/qZoTjEhCsu pic.twitter.com/Z3MUXDj2Tk— 浜田隆政 (Takamasa) (@Takamasa_Hamada) June 7, 2020

▼

▼

《新たな社会・NEW Society の必要性》

▽

これが、過去前例のない大型老後破綻が起こる論理である。

会社は非正規全盛(大学の非常勤講師などを除けば、長期、日本にはなかったシステムである)、家族相互扶助型は核家族化で崩壊し…で、過去の日本型一般の世代相互扶助型ライフサイクルが崩壊した。

だが、アメリカ型自助努力型にもまだなっていない。

第一、アメリカ企業の相当数は年齢制限どころか定年もないはずである。日本は、名目上は年齢制限は崩れつつあるが、実質的には年齢制限が存在している。敗者復活戦もシステム上はまだ事実上存在していない。企業を変わるごとに賃金が減少するのが日本型システムである。アメリカは自己の力をみせつければ移動のたびに賃金はあがることすらありうる社会である。

▽

▽

もっとも、今後の大規模老後破綻が生ずる理論の実証は生活保護より低い国民年金支給額ですら簡単に証明できる。

その上、日本には後に述べるハイパーインフレの危険がある。すると貯蓄をしていても無駄の危険性がある。

正にコロナウィルス抜きでのコロナウィルス被害以上のchaos(大混乱)状態となる危険性が存在してもいる。

▽

しかも、農村などでも自給自足型経済は崩壊し、貨幣経済に巻き込まれているため尚更深刻なものとなっている。その上、高齢化社会に伴い、認知症・介護問題などの大きな問題が山積をしてもいる。さらに出生率の低い問題が留(とど)めをさしてさえいる。

▽

要するに、国債残高問題、生活保護より低い国民年金受給者数の問題、少子高齢化社会の中で若年層の非正規化と労働生産性の低さから支える側(かわ)の質的後退問題もある。若年層の数という量だけの問題ではない。質の問題もある。

▽

さらに、「家」制度が崩壊したにも関わらず、家制度を前提とした制度だけは生き残り、人はそのしがらみにあえいでいる。

▽

農村では「家」制度を前提とした「村」制度と、「家」制度の本質は崩壊した。だが、新しい役割が求められている個人と「村」制度・「家」制度の残骸物の対立が激しくなり、その矛盾から諸トラブルが発生し、人の心すら疲弊が激しくなっている。

だが、その前に「家」制度を前提とした国民年金問題(厚生年金でも支給額が低い層は類似問題)で老後破綻が続出するであろう。そして、理論上は、何度も記したハイパーインフレが起こらぬはずがなく、貯金が万全の備えとならないダメ押し問題も存在している。最後の項目は次回記そう。

▼

ともかく、国家が、?年後の老人のお金がどのくらいになるかを層ごとで計算することが不可欠となっている。幾ら、その結果が怖くても。

■

■

おまけに、日本の年金制度でも詐欺型国民年金問題は上記の如(ごと)く高尚な論理ではなく、第2話で記した、親方日の丸が生み出した出鱈目(でたらめ)なシステムと、出鱈目な運営から問題が発生してもいる。

詳細に書けば、各国の人が(*゚д゚*)するであろう。そして、過労死が英語化したように、「親方日の丸」も英語化されるであろう。親方日の丸が生み出した高度なシステム「無責任体制の構築」にも人はびっくりするであろう。何が大被害があっても責任者不在のシステムの構築である。

ちなみに、些細(ささい)な話であるが、日本人と交渉するときに、日本人が「検討しておきます」と言えば、大半が断り言葉である。特に「前向きに」などの形容詞がない場合には、体裁を保つための断り言葉である。

▽

▽

要するに、新しい社会(NEW Society)に関する理論が不可欠となっている。妨害がなければ、浜田隆政オリジナル理論を紹介できるであろう。具体的な行動を起こすときには『日本のフィクサーMEシリーズ』となるかもしれない。だが具体的な行動を起こす資金・予算がないのが現状である。

■

■

2020/06/17 20:21追記

日本の「家」制度、それを前提とした「村制度」について、事例として、幾つかの村構造を具体的に紹介予定でいる。これらは場合によれば「安らぎ文庫ブログ」で行う。ただし、書かねばならない原稿が山積している上に、激しい妨害、更には「我思わぬのに我あり」(催眠状態)攻撃を受けており、いつ書けるかは保証できない。

▽

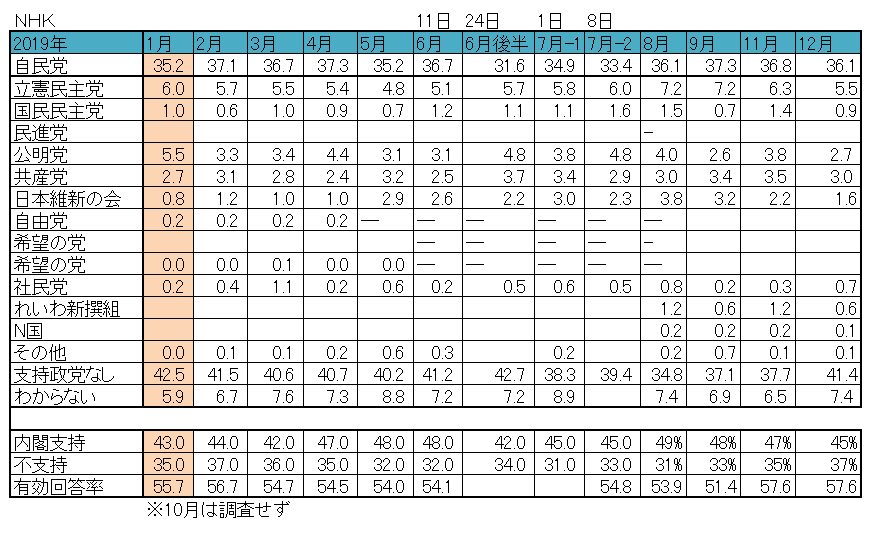

もう一点は、昨年(2019年)6月「年金、2000万円問題」が起こったときに、ほとんどの政党や政府がもみ消しにやっきになった異常さの指摘である。さらには、このときに、NHKなどは10日間で内閣支持率が6%、自民党支持率も5%一気に下がったが、それを見てもみ消し後に、再度世論調査をやり、この時の支持率下落などはもはや掲載されておらず、幻のデータとなっている。私が記録しているため、下記に掲載しておこう。

▽

そして、その直後に韓国との経済問題を持ち出し、即ち、経済制裁と一般に受け止められた「3品目の輸出規制」問題を提起し、支持率を回復させている。結果としてナショナリズムを煽(あお)るという古典的政策となっていた。

だが、そうした姑息(こそく)なことをしても、問題は解決しない。老後破綻問題は少子高齢化問題同様に、与党や内閣支持率とは無関係に起こるからである。同時に、こうした問題はどの政権下で解決若しくは解決の目処(メド)をつけても、どの政権も助かるからである。少子高齢化問題を2000年初頭に自公政権で解決の目処をつければ、民主党は政権を取ったときに助かっていた。その逆も然(しか)りである。

■

○

記は前回下書き記述のメモ

次回のメモ:国民年金は全て国民の掛金である。国家負担と個人負担は嘘(うそ)である。(国家負担+個人負担=国民年金)を直せば、国家負担が税からならば、個人→(税)→国家→(年金)→個人。それと直(じか)に、個人→国民年金掛金→国家→(年金)→個人。

■

■

上記のように、年金が杜撰(ずさん)であったのは何故(なぜ)だろうか。

この記述の下書き途中(突如、2020/03/31 22:40と22:41に例の車のホーンが二度。:第一話の清書と第二話■と▼の間に挿入予定のメモを忘却(2020/03/31 23時56分。22時50分から23時56分まで潰れる。)。

ただし、年金問題原稿が原因か途中で見ていた 赤木俊夫氏の署名集め記事が原因かは不明である。尚、偽者云々(うんぬん)の挑発めいたというかゲームもあったが、昨年、偽者云々(うんぬん)記載は、カードで偽者サイトにひっかかった2019年4月以降のため、別の要因での挑発と分類される。

▽

○

第5話ハイパーインフレの話。

○https://twitter.com/Takamasa_Hamada/status/1249694406497587200?s=20

20-104-6【#インフレ】#フィシャー #貨幣数量説

M(通貨量)×V(貨幣の流通速度)=P(物価)×T(取引量)

M増大でPが横ばい=Vを下げるかTを増大。

今=Vが減速。

企業→内部留保。家計→老後不安で蓄え。

だが江戸末期 #高橋是清 #レンテンマルク #グリーンバックス 例外無しで #ハイパーインフレ— 浜田隆政 (Takamasa) (@Takamasa_Hamada) April 13, 2020

▽

○https://twitter.com/Takamasa_Hamada/status/1270045345431482372?s=20

20-161-2【🌎世界】世界の #政府債務残高 対 #GDP 比

国別ランキング・推移 データ更新日 2019 10月17日https://t.co/EC6IQjlwgg

🎌日本 ワースト世界一 #対GDP比 237.13%

🇩🇪Germany 64位 61.69% pic.twitter.com/Po82Cibr1f— 浜田隆政 (Takamasa) (@Takamasa_Hamada) June 8, 2020

▽

○https://twitter.com/Takamasa_Hamada/status/1270047126513311744?s=20

20-161-3【🌎世界】

世界の #債務残高 合計

2009年頃、20兆ドル(約2200兆円)

2019年、69.3兆ドル(約7620兆円)

世界のGDPの82%であり、歴史上最も高い数値である。

それぞれの国が世界的低金利を利用し、借り入れを積極的に行っているためだhttps://t.co/UGTqpcRHZm

とのこと。— 浜田隆政 (Takamasa) (@Takamasa_Hamada) June 8, 2020

▽

(2020/06/12 3:36記述)

MV=PT

今、M(通貨量)は増大。T(取引量)は一定とする。運命はV(通貨の流通速度)にかかっている。Vが通常ならばP(物価)は上がり、インフレとなる。Vが急回転すれば、一気にハイパーインフレとなる。

ところが、家計の側では先の老後不安、社会保障不十分から貯蓄に回っている。他方、企業の側は政治と異なり、経済は死活問題であり、政府の政策を分析し、今の2013年からの景気は本物ではないと見抜き、本格投資をせず、Mを内部留保に回している。すると、V(貨幣の流通速度)相当落ちる。

その結果、M(通貨量急増大)×V(貨幣の流通速度が悪い)=P(物価)×T(取引量)とすれば、Tは前提より一定のため1(無関係)としよう。Mの増大額がVの流通速度の悪さで相殺され、物価はインフレ傾向を示さないのである。社会保障の悪さと、見せかけ景気にすくわれてインフレが起こらないのである。

戦前との比較をしてみよう。

では安泰かと言えば、今の経済政策では、次の理由でいずれ物価が一年で数倍以上のインフレは必ず起こる。場合によればハイパーインフレすら起こって不思議ではない状態である。

▽

☆☆☆☆☆

インフレ率[編集]

日本銀行の調査によれば、1934-1936年の消費者物価指数を1とした場合、1954年は301.8となった。つまり、18年間で物価が約300倍となったことになる[10]。

伊藤正直は、1934-36年卸売物価が、1949年までに約220倍になったとし、1945年の水準からみて1949年に約70倍というハイパー・インフレ[注釈 1] となった、としている[11]。

概説[編集]

第二次世界大戦中の大日本帝国政府の借入金総額は国家財政の約9倍に達していた。戦争中は統制経済と戦時国債の個人購入で資金を吸収することで戦争時のインフレーション傾向を抑えていたが、敗戦でこの仕組みが崩壊し、インフレーション傾向が一気に表面化した。太平洋戦争で約300万人の死者を出し、建物は約25%を失い、生産機械を35%を失い、船舶の80%を失った[12]。戦争による生産設備の破壊により民間の生産力が回復しておらず、また当初は非常に多額の敗戦国戦時賠償が予想されており、また民間設備や資産への復興需要が予想され、あるいは政府が軍発注物資の代金支払いによる通貨の供給過剰などを原因として高率のインフレーションが懸念されていた。日本国政府は当初このインフレリスクに対しては、臨時軍事費の支払を補填するものであり楽観視していたが、日本銀行およびアメリカ合衆国政府は、賠償金の支払いや民間復興需要の点からハイパーインフレーションを懸念していた[13]。

日本国政府は、1945年(昭和20年)12月に預金封鎖と新円切替など立法化し(翌2月に緊急措置)通貨の流通量を強引に減らして物価安定に努めたが、傾斜生産方式による復興政策が始まると、復興金融金庫から鉄鋼産業と石炭産業に大量の資金が融資された結果、インフレが発生した(復金インフレ)。インフレーションを抑えるために融資を絞ると生産力が鈍るために、融資を絞ったり拡大したりする不安定な経済状態が続いた。結果的に、1945年10月から1949年4月までの3年6か月の間に消費者物価指数は約100倍となった(公定価格ベース、闇価格は戦中既に高騰していたため戦後の上昇率はこれより低い)[14]。敗戦後のインフレは年率59%であった[15]。1947年のインフレ率は125%となった[16]。

https://ja.wikipedia.org/wiki/日本のインフレーション

☆☆☆☆☆

▽

○https://twitter.com/Takamasa_Hamada/status/1271279272276049921?s=20

20-164-2【経済 #インフレ💹】

1988年🇦🇷#アルゼンチン 5000倍

1986~94年🇧🇷#ブラジル 2兆7500億倍

1992年🇷🇺#ロシア 2150%

2016年🇻🇪#ベネズエラ 700%

■

🎌#日本

1934-1936年→1954年約300倍

1955年→1990年迄に全国平均の住宅地価は約72倍— 浜田隆政 (Takamasa) (@Takamasa_Hamada) June 12, 2020

○https://twitter.com/Takamasa_Hamada/status/1271280202652377090?s=20

20-164-3【経済 #インフレ💹】🎌#日本

①第二次世界大戦中の大日本帝国政府の #借入金 総額は国家財政の約9倍 #国債残高

→現在はそれ以上

▽

②#マネーサプライ 量

2012年120兆円の #通貨供給量 は、いま500兆円を超える。https://t.co/oJUlmUeNda

#株価高 の秘密 #貧富の拡大 #アベノミクス pic.twitter.com/C3Rcv4cJjF— 浜田隆政 (Takamasa) (@Takamasa_Hamada) June 12, 2020

▽

第6話か第7話今後の年金私案

▽

○https://twitter.com/Takamasa_Hamada/status/1269456821275602949?s=20

20-159-2【🗾経済】【🌎世界】

🇳🇿#ニュージランド

α)掛金無しで国民に:#税方式

単身月約13万7600円。

夫婦月21万2000円

+

β)掛金額年金分(2007年)https://t.co/a3rEpRd4qf

▽

🇳🇿はαは一元化

▽#少子高齢 #財政赤字 中で全国民の憲法25条を上回る年金・老後をどう実現か。

🕊️研究の妨害はやめろ— 浜田隆政 (Takamasa) (@Takamasa_Hamada) June 7, 2020

▽

○https://twitter.com/Takamasa_Hamada/status/1267348238794817536?s=20

20-153-3【#老後破綻】#党派中立& 金欠で #赤旗 は🐻#早大 大学院時代の研究終了後40年ほど見ず。

インタネット検索で下記2005年記事。本当か。https://t.co/nrJp8UKxGk#国民年金しか受給 していない高齢者は9百万人

上記平均受給額月額わずか4万6千円。

国民年金保険料未納 1千万人#非正規 は?— 浜田隆政 (Takamasa) (@Takamasa_Hamada) June 1, 2020

▽

○https://twitter.com/Takamasa_Hamada/status/1267349088757923840?s=20

20-153-4【経済】#老後破綻 #非正規 地獄 #少子高齢化 #国債残高 #マネーサプライ #日銀引受け#幸福満足度 #労働生産性

末期症状を誰も🙈🙉🙊

経済成長率も昨年後半-7.1% #ハイパーインフレ 危険

政治→#領土問題 #拉致問題 膠着#スラクンブル 高水準中

重要なのは #政党 か #国家— 浜田隆政 (Takamasa) (@Takamasa_Hamada) June 1, 2020

▽